新中間省略登記・直接移転登記とは

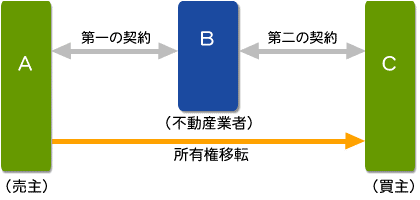

A→B→Cと売買によって所有権が移転する場合で、Bを不動産業者とします。

AB間およびBC間で売買契約を締結し、所有権はA→Cへ直接移転をする方法(新・中間省略登記と呼ばれることがあります。)

平成19年の宅建業法の改正により、他人物売買が認められることとなったため、不動産業者の方でも、第二の契約ができるようになりました。

Q「中間省略登記って違法って聞いたけど?旧・中間省略登記が使えるようになったのか?

A 新・中間省略登記は旧・中間省略の代替手段であり、性質が違うので、中間省略登記ができるわけではありません。

Qそもそも中間省略登記とは何か?

A 例えば、不動産が、A→B→Cに順次売買された場合に、登記をA→Cに直接移転し、Bが登記することによって、負担する税金を負担せずにすませるという不動産流通コスト削減手段を指します。

中間省略登記・直接移転登記の活用方法(一つの相談事例)

①AとBの約束

B:「Aさん、私はあなたから不動産を買うが、所有権はいらない。所有権はあなたから私の指定する者に直接移転してほしい。私はそれに対して代金を支払う。」

A:「了解。私はあなたに不動産を売るが、所有権はあなたの指定する者に直接移転する。」

②BとCの約束

B:「Cさん、私はあなたに不動産を売るが、所有権はAさんからあなたに直接移転してもらう。」

C:「了解した。私はあなたから不動産を買うが、所有権はAさんから直接私に移転してもらう。私はそれに対して、Bさんに代金を支払う。」

中間省略登記・直接移転登記を活用するメリット

- 登録免許税や不動産取得税を節約できる

- 不動産会社からすると仲介手数料だけだと物件の売買価格の3%+6万円という上限があるが、自ら不動産を買って転売すれば、利益に上限がないため転売による大きな収益が見込める

- 宅建業者である中間者を介入させる事により、最初の売主が瑕疵担保責任を回避できる

- グループ会社の遊休土地の活用

- 信用の補完

- 直接取引の回避

- 登記手続きにかかる時間の大幅な短縮

中間省略登記・直接移転登記で削減できる費用

実例① 更地(非宅地評価) 評価額100億円

節税効果 4.5億円

Bの登録免許税 1.5億円(1.5%)→0円

Bの不動産取得税 3億円(3%)→0円

実例② 中古ファミリーマンション 固定資産評価額2,500万円

節税効果 100万円 *Bが法人の場合

固定資産評価額 土地持分1250万円 建物1250万円

Bの登録免許税 43.75万円(土地1.5%+建物2%)→0円

Bの不動産取得税 56.25万円(土地1/2×3%、建物3%)→0円

実例③ 土地所有権付一棟売りビルディング 固定資産評価額5億円

節税効果 2100万円

固定資産評価額 土地3億円 建物2億円

Bの登録免許税 850万円(土地1.5%、建物2%)→0円

Bの不動産取得税 1250万円(土地1/2×3%、建物4%)→0円

実例④ 新築ワンルームマンション(専有卸) 固定資産評価額1,000万円

節税効果 40万円

固定資産評価額 土地持分500万円 建物500万円

Bの登録免許税 9.5万円(土地1.5%、建物0.4%)→0円

Bの不動産取得税 22.5万円(土地1/2×3%、建物3%)→0円

Cの登録免許税 17.5万円(土地1.5%、建物2%)→9.5万円(土地1.5%、建物0.4%)